Tugas Akuntansi M11

Penetapan Sistem Akuntasi Menurut Pesanan

Penerapan sistem akuntansi biaya menurut pesanan

sangat cocok apabila produk yang dibuatoleh suatu perusahaan dilaksanakan

berdasarkan pesanan atau ciri-ciri khusus dari setiap pesanan tersebut.

Pada sistem perhitungan biaya berdasarkan pesanan,

biaya produksi diakumulasikan untuk semua pesanan yang terpisah. Sebuah pesanan

adalah output yang di identifikasikan untuk memenuhi pesanan pelanggan tertentu

maupun untuk mengisi kembali sebuah item persediaan, supaya rincian dari

perhitungan biaya tersebut berdasarkan pesanan yang sesuai dengan usaha yang

dibutuhkan dan harus ada perbedaan penting dalam biaya per unit dari pesanan

yang satu dengan pesanan yang lain.

contohnya misalkan pada sebuah

percetakan/fotokopian sedang mempersiapkan sebuah pesanan yaitu buku tulis,

pulpen dan pensil. maka, pesanan tersebut dapat dipisahkan sesuai dengan

tampilan fisiknya, harga per unitnya, segi warnanya, merk dari pesanan

tersebut.

Bahan Mentah (Raw Materials)

Berawal dengan adanya pesanan, maka departemen yang

bertugas melaksanakan pesanan adalah membuat perencanaan terlebih dahulu yaitu rencana

produksi yang memuat antara lain : Bahan baku yang dibutuhkan dengan surat

permintaan pembelian (purchases requisition). Surat permintaan pembelian

ini sebagai pedoman pembelian untuk melaksanankan pemesanan atau dasar untuk

mengirim order pembelian (purchase order). Selanjutnya petugas

pembelian setibanya pesanan akan mengadakan pemeriksaan, apakah jumlah tersebut

sesuai atau tidak dengan pesanan yang dilakukan, setelah mendapat persetujuan.

Bagian pembelian mengeluarkan bukti penerimaan bahan (receiving

report) yang memuat jumlah keadaan barang yang diterima. Penerimaan ini

dicatat dengan mendebit perkiraan bahan baku (material) dan

sebaliknya untuk perkiraan hutang dagang (Kas dicatat disebelah

kredit).

Perkiraan bahan baku di dalam buku besar merupakan

perkiraan pengendalian (controlling account) yang dibuat per jenis

bahan baku dan merupakan sub buku besar yang dinamakan Buku bahan

baku (Material Ladger). Perkiran bahan baku tidak hanya mencatat

mutasi bahan, juga memberikan informasi bagi menyakut menyangkut dalam

menghindari pembelian yang telalau besar sehingga terjadi kerugian akibat

menumpuk modal kerja yang tertanam dalam persedian, sebaliknya juga untuk

menghindari stagnasi proses produksi akibat kekuarangan bahan, jadi titik

pemesanan kembali (re order point) sangat diperhatiakan. Bagian produksi

memulai aktivitasnya dengan membuat Bon pengeluaran bahan (Material

Requisition). Ikhitisar mengenai bon pengeluaran bahwa secara periodik

merupakan bukti untuk memindahkan biaya bahan baku dari perkiraan pengendalian

bahan baku ke perkiraan pengendalian barang dalam proses (Work in

proses) dan biaya Fabrikase (Factory overhead).

a. Bagian-bagian yang terlibat dalam proses

pengadaan dan penggunaan bahan baku:

b. Bagian produksi

c. Bagian Gudang

d. Bagian Pembelian

e. Bagian Hutang

f. Bagian Penerimaan

Upah (wages)

Upah buruh adalah biaya yang tidak berwujud, tidak

seperti pemakaian bahan baku maka untuk sistem ini harus dilaksanankan dengan

seksama mengenai perlakuan upah langsung, agar :

1. Dapat ditetapkan ujumlah yang tepat mengenai upah

yang harus dibayarkan kepada buruh di dalam periode pembayaran upah.

2. Pembebanan yang tepat atas biaya buruh ke

perkiraan Biaya Fabrikase dan ke masing-masing pesanan.

jumlah jam kerja buruh dicatat dalam kartu jam yang

disebut sebagai kartu keluar masuk.

jam kerja setiap buruh untuk setiap pekerjaan/biaya

fabrikase dicatat dalam kurun waktu.

Barang

Dalam Proses (Work In Process)

untuk menyelesaikan produk ada 3 unsur biaya

yaitu bahan langsung, upah langsung dan biaya fabrikase. kemudian, unsur biaya

tersebut akan dialokasikan ke perkiraan barang dalam proses dengan angka yang

sudah diikhtisarkan terlebih dahulu sedangkan dalam perincian mengenai

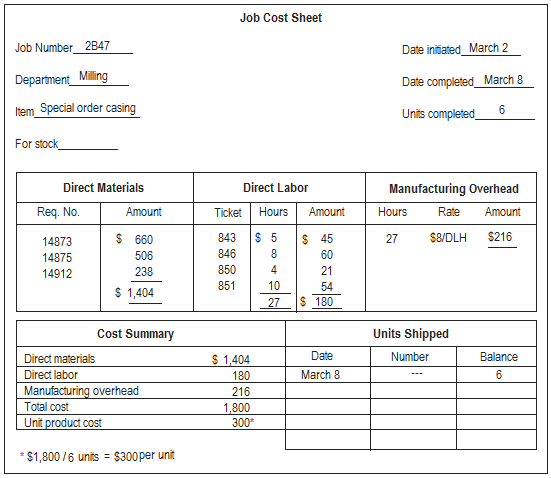

pemakaian bahan baku, upah langsung/biaya fabrikase dapat dilihat dari kartu

pekerjaan (job cust sheet).

pencatatan ke job cust sheet diambil dari bon-bon

pengeluaran bahan kartu waktu yang memuat perinciannya. data tersebut sebagai

dasar untuk membuat jurnal dengan cara mendebit perkiraan hasil selesai

(finishing goods) dan mengkredit perkiraan barang dalam proses ( work in

process).

kemudian, untuk order yang telah selesai maka kartu

dikeluarkan dari buku dalam proses. buku ini sebagao bukti pengeluaran untuk

masa yang akan datang. pada akhir periode akuntansi, setiap pekerjaan yang

telah diselesaikan dijurnal sebagai berikut :

Dr, Finished good

xxx

Cr. Work in process

xxx

saldo-saldo yang masih tertinggal dalam perkiraan

barang dalam proses menunjukkan jumlah biaya-biaya yang dibebankan ke kartu

pekerjaan yang belum selesai.

Hasil Selesai dan Harga Pokok Penjualan

perkiraan hasil selesai adalah perkiraan pengendali

yang disebabkan oleh angka yang dicatat kedalam perkiraan hanya merupakan

ikhtisar dari buku besar pembantu yang mempunyai perkiraan untuk tiap-tiap

barang yang dihasilkan. perkiraan yang mencatat setiap barang yang dihasilkan

disebut buku besar hasil selesai.

untuk menetapkan harga pokok bahan baku dalam proses

produksi, dapat dilakukan dengan cara yaitu dengan metode LIFO, metode FIFO

atau dengan menggunakan metode lainnya. jumlah hasil selesai yang dikirim

dicatat kedalam buku besar hasil selesai berdasarkan copy surat perintah

pengiriman petugas.

Dr. Harga pokok penjualan................xxx

Cr. Hasil

selesai.................xxx

referensi:

Komentar

Posting Komentar